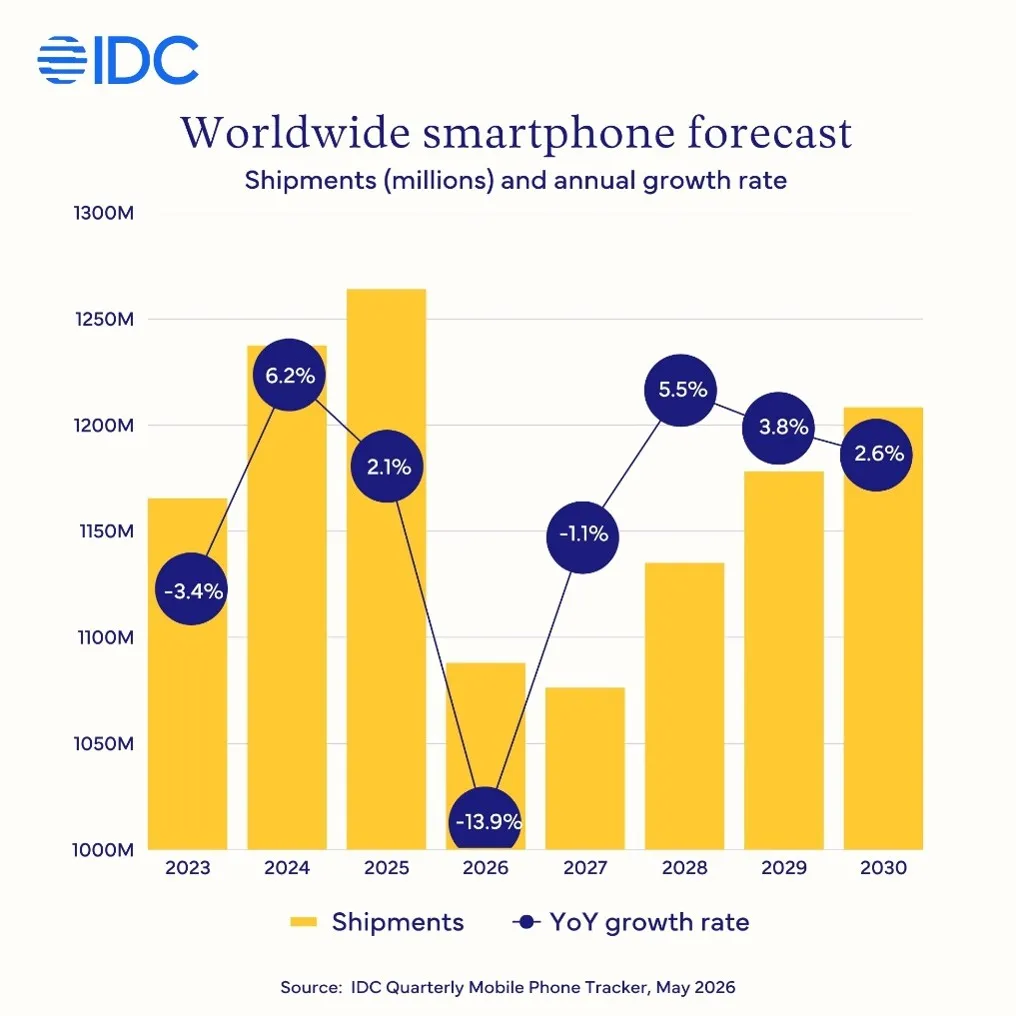

Piața globală de smartphone-uri traversează cel mai sever declin din istoria sa, conform datelor centralizate de analiștii IDC în cel mai recent raport de prognoză. Cifrele exacte relevă că livrările globale de telefoane inteligente vor înregistra o scădere record de 13,9% în volum pe parcursul acestui an, coborând la un total estimat de numai 1,09 miliarde de unități, cel mai scăzut nivel înregistrat din anul 2013 până în prezent.

Scăderi dramatice pentru vânzătorii de smartphone-uri

Această prăbușire reprezintă o revizuire negativă masivă față de estimările anterioare, care indicau o scădere de 12,9%, conform IDC. Tendința de contracție va continua, deși mai atenuat, și în perioada următoare, fiind prognozat un nou recul de 1,1% în volum.

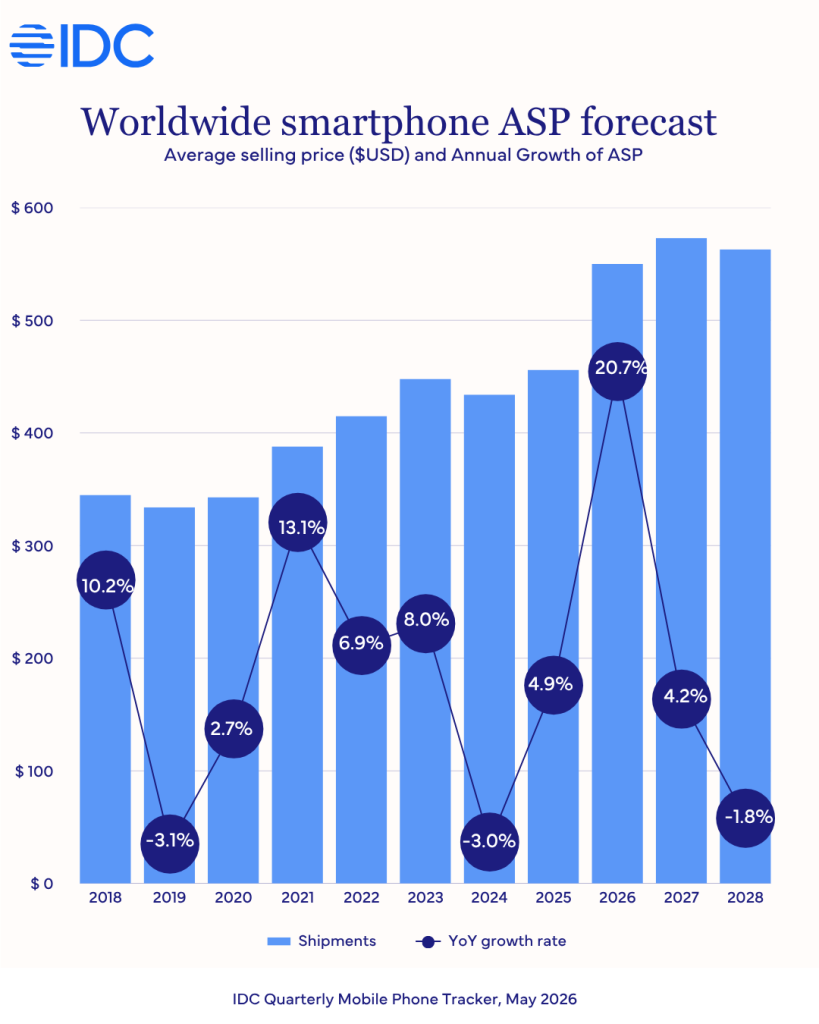

Din punct de vedere financiar, dinamica reflectă o anomalie economică severă, valoarea totală a pieței urmând să crească paradoxal cu 3,8%, pe fondul unei explozii a prețului mediu de vânzare al dispozitivelor, care a atins un maxim istoric absolut de 550 de dolari pe unitate, o creștere directă cu 100 de dolari față de perioada precedentă. Segmentul dispozitivelor accesibile de sub 200 de dolari este cel mai grav afectat, punând în pericol de inviabilitate economică peste 170 de milioane de telefoane din categoria de buget. La nivel regional, zonele dependente de segmentul ieftin suferă cel mai mult, livrările prăbușindu-se cu 23% în Orientul Mijlociu și Africa, cu 19% în Europa Centrală și de Est și cu 14% în regiunea Asia-Pacific, excluzând Japonia și China, în timp ce piața din America de Nord rezistă considerabil mai bine, cu o scădere limitată la 6,3%. Pe de altă parte, telefoanele pliabile sfidează tendința generală de prăbușire, reușind să genereze o creștere izolată de 20%.

Analiștii explică faptul că această contracție istorică este rezultatul direct al unei furtuni perfecte provocate de suprapunerea unei crize tehnologice structurale cu tensiuni geopolitice majore. Experții detaliază că factorul principal de presiune rămâne penuria globală acută de memorii de tip DRAM și NAND, determinată de marii producători de componente care prioritizează masiv aprovizionarea centrelor de date destinate inteligenței artificiale generative în detrimentul electronicelor de larg consum. Această redirecționare a resurselor a lăsat producătorii de smartphone-uri cu marje de profit extrem de comprimate, forțându-i să transfere costurile ridicate ale listei de materiale direct către consumatorul final sau să elimine complet modelele cu profitabilitate scăzută. Situația a fost agravată dramatic de conflictul militar dintre Statele Unite și Iran, blocada din Strâmtoarea Hormuz generând o creștere explozivă a prețurilor la petrol și gaze, fapt ce a majorat masiv costurile logistice și de transport pentru componente. Experții subliniază că piața trece printr-o reconfigurare profundă în care se pune accentul pe valoare și pe segmentele premium, consumatorii din piețele emergente fiind împinși fie să amâne achizițiile, fie să se orienteze către dispozitive recondiționate, o tendință care va bloca o eventuală revenire solidă a pieței de volum până când lanțurile de aprovizionare cu memorii se vor normaliza.

Evoluția marilor branduri evidențiază o polarizare accentuată a pieței, în care marii jucători premium reușesc să își folosească puterea financiară pentru a rezista crizei, în timp ce mărcile axate pe volume mari și prețuri mici absorb cele mai grele pierderi.

Apple demonstrează cea mai mare rezistență structurală din întreaga industrie în fața acestei crize fără precedent. Prognoza actualizată indică o îmbunătățire semnificativă a perspectivelor pentru gigantul american, scăderea estimată a livrărilor sale fiind atenuată la doar 5,2%, o evoluție remarcabilă în contextul prăbușirii generale a pieței globale. Analiștii explică faptul că această performanță va permite platformei iOS să atingă o cotă istorică record de 22% din piața mondială. Succesul Apple se datorează strategiei sale ultra-premium și capacității superioare de negociere, compania reușind să își securizeze stocurile necesare de componente DRAM și NAND cu mult timp înainte ca penuria să blocheze concurența. În plus, cererea excepțional de solidă pentru noua serie iPhone 17 pe piețele dezvoltate și un avans neașteptat pe piața din China compensează declinul volumelor pe alte segmente. Apple își consolidează astfel poziția de lider absolut în zona dispozitivelor cu prețuri de peste 800 de dolari, valorificând momentul în care consumatorii din regiunile bogate continuă să investească masiv în telefoane de top. Un alt vector major de creștere pentru Apple este intrarea sa anticipată pe piața telefoanelor pliabile în a doua jumătate a anului, o mișcare strategică ce va susține avansul întregii categorii premium.

Samsung reușește, de asemenea, să sfideze declinul sever care afectează restul ecosistemului Android, analiștii prognozând o creștere netă a cotei sale de piață pe parcursul acestui an. Compania sud-coreeană își datorează stabilitatea unei combinații fericite între securizarea timpurie a lanțurilor proprii de aprovizionare cu memorii și performanța comercială solidă a noii linii emblematice Galaxy S26. Experții subliniază că Samsung aplică o strategie extrem de agresivă de poziționare pe segmentul mid-range superior, fapt ce îi permite să absoarbă rapid cererea lăsată descoperită de producătorii mai mici. În timp ce brandurile de volum sunt pur și simplu strivite de explozia costurilor de producție, Samsung folosește avantajul integrării pe verticală pentru a oferi dispozitive competitive la prețuri pe care rivalii nu le mai pot susține economic, transformând criza globală într-o oportunitate de consolidare.

Huawei reprezintă al treilea mare punct luminos al pieței, înregistrând o ascensiune spectaculoasă determinată de dinamica sistemului său de operare proprietar. Prognoza IDC indică o revizuire masivă în creștere pentru livrările bazate pe HarmonyOS, care sunt estimate să atingă un volum de 62 de milioane de unități, comparativ cu estimarea anterioară de numai 42 de milioane. Analiștii arată că Huawei a adoptat o tactică contrară pieței, extinzând utilizarea platformei HarmonyOS către segmentul dispozitivelor accesibile și entry-level. Prin menținerea sau chiar reducerea prețurilor la noile modele și prin oferirea unui suport promoțional agresiv pentru generațiile anterioare de telefoane, Huawei a reușit să își securizeze o creștere masivă a volumelor în China, alimentată suplimentor de o puternică preferință locală pentru brandurile autohtone independente de tehnologia occidentală.

În contrast absolut cu performanțele liderilor, producătorii chinezi de volum se confruntă cu cel mai dificil scenariu economic din istoria lor recentă. Branduri precum Xiaomi sunt expuse direct la o contracție severă a livrărilor, piața din China înregistrând o scădere globală de două cifre, evaluată la 13%, din cauza incapacității jucătorilor axați pe dispozitive ieftine de a supraviețui în noul mediu de costuri. Xiaomi și mărcile similare resimt un șoc masiv deoarece marjele lor de profit, oricum extrem de înguste pe segmentul de sub 200 de dolari, au fost complet anulate de scumpirea componentelor hardware și de majorarea taxelor logistice impuse de conflictul militar din Orientul Mijlociu. Analiștii explică faptul că acești producători încearcă să își apere cota de piață prin reducerea drastică a specificațiilor tehnice sau prin forțarea tranziției modelelor în categorii de preț superioare. Cu toate acestea, din cauza puterii de cumpărare limitate din piețele emergente, această mutare strategică nu poate compensa pierderea masivă de volume, deschizând calea unei consolidări agresive a pieței în favoarea giganților globali.